スマホでネットショッピングやアプリの購入、ゲームの課金など、普段からクレジットカードを利用している人も多いのではないでしょうか?

クレジットカードは現金で払わずに、ボタン一つで好きなものが購入できるので、とっても便利ですよね。

特に高額なものでもクレジットカードさえあれば、利用範囲内の物は何でも買えてしまいますし、高額のものを買うときに分割払いやリボ払いなどを使ったことがある人も多いと思います。

しかし!分割払いならまだしも、実はリボ払いって非常に恐ろしいんです。

『あんなに楽でお手軽なのになぜ?』と思うかもしれませんが、もしあなたが現在リボ払いをしているのなら借金地獄を見る前に早急にやめた方が良いですよ。

そこで本記事では、意外と知られていないクレジットカードでのリボ払いの恐怖、まさにリボ地獄についてご紹介します。

クレジットカードのリボ払いが怖い理由

クレジットカードのリボ払いですが、どうしてそんなに恐ろしいのでしょうか?

実際に、恐ろしい理由をいくつか見ていきましょう。

手数料が高く元金がなかなか減らない

まず、クレジットカードのリボ払いは手数料が非常に高く、カード会社によっても異なりますが、大体どのカード会社も15%前後になっています。

そして、リボ払いの金利手数料の計算式は、以下の通りです。

▼リボ払いの金利手数料

リボ払いの利用残高×手数料÷365日×支払いまでの日数

- 手数料=金利(実質年利)

- 支払いまでの日数(1か月の日数)

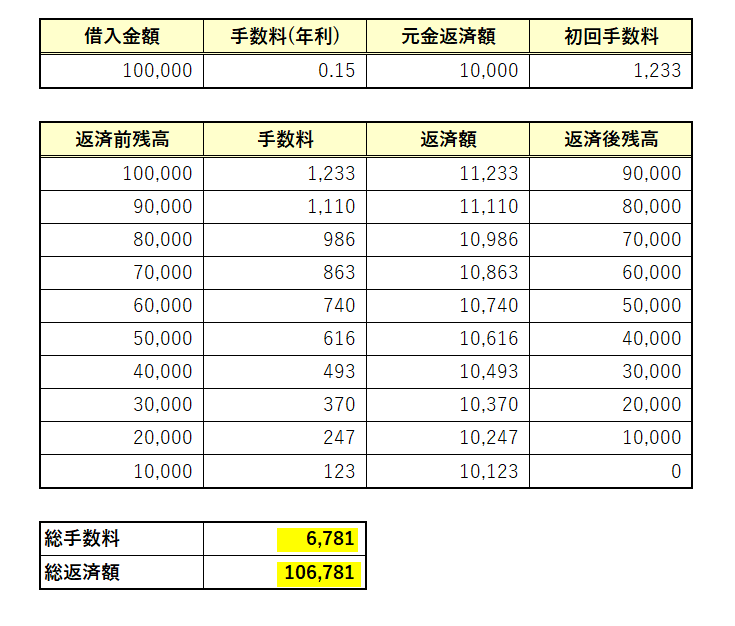

少しわかりにくいので、10万円の買い物をリボ払いで払う計算をしてみましょう。

ちなみに、手数料は15%で計算します。

まず初回に払う手数料の金額は、

「リボ払いの支払額×手数料÷365日×支払いまでの日数」より、10万円×15%÷365×30=1,233円です。

※支払いまでの日数は、1カ月を30日で計算しています。

それでは、毎月10,000円ずつ返済していくとしましょう。

初回返済額は、10,000円+1,233円(先程計算した手数料)=11,233円の支払いになります。

毎月10,000円返済すれば、元金の10万円返済には10ヶ月かかりますよね。

そうすると手数料は、この場合、総額で6,781円となります。

なんとなくこれくらいなら、そんなに怖くないのでは?と思いますよね。

確かに、利用金額がそれほど大きくなくて、毎月の返済中に追加でリボ払いを利用しなければ、比較的便利な支払方法と言えるかもしれません。

ただし、あくまで返済中に追加でリボ払いをしなければの話です。

たとえば先ほどの例で、元金を半分払い終えたあたりで、さらに10万円の買い物をしてしまうと、最終的には総手数料は19,726円と3倍近い手数料を支払うことになります。

これがリボ払いの怖いところで、リボ払いの総利用額に対してその都度、手数料の計算が行われるので利用額が増えれば増えるほど手数料はえげつない倍率で増えていきます。

たとえば、毎月3万円ずつリボ払いを利用したとして、元金返済額を1万円ずつに設定しておくと、なんとなく返済している気持ちになってしまいますが…

仮に3年間放置してしまった場合、36回目の返済時点では、

- 返済前残高730,000円

- 36回目の手数料9,000円

- 36回目の返済額19,000円

- 36回目返済後の総支払手数料168,658円

- 36回目返済後の総支払額528,658円

- 36回目返済後の利用残高720,000円

と、もう恐怖以外の何物でもない事態になってしまいます。

ちなみに、リボの利用額が100万円の場合、総手数料は622,603円と、元金は10万円の利用と比べて10倍ですが、手数料は100倍になるという恐ろしい仕組みなんです。

「いくらなんでも大袈裟じゃないの~?」という方がいらっしゃるかもしれませんが、自動で「後からリボ」などを設定しているとありえない話じゃないんです。

しかも、似たような返済地獄にハマってしまった人は少なくありません。

気を付けていればわかりそうなものなのに、なぜこのようなことが起こってしまうのでしょうか?

リボ払いを返済できていると勘違いしてしまう

リボ払いの返済方法としては、基本的に、毎月銀行の預金口座からカード支払いとして引き落としが行われます。

毎月通帳を見て引き落としを確認できれば、「きちんと返済できている」と思ってしまいませんか?

実はこれが落とし穴で、毎月の支払い金額、利用残高を把握しておかないと、リボ払いを繰り返すことで、どんどん利用残高が増え、結果ものすごい手数料まで払わなければならないなんてこともあります。

「そろそろ支払いが終わるはずだから…」と完済する前に、高い買い物をさらにリボ払いでしてしまうと、先程の例のように最初の利用よりも大きな手数料へと一気に膨らんでしまいますからね。

さらに、リボ払いは一回するとクセになり何度も、高額なものをリボ払いで払いたくなります。

ここまでくれば、もう取り返しがつかなくなり借金地獄に陥ってしまうでしょう。

自動リボになっている可能性がある

カードの設定によりたまに『自動リボ』や『後からリボ』になっていて、カード払いの全額または月々のカード払いの一定額以上が、全てリボ払いになっているという危険なケースもあるようです。

イオンカードや、楽天カードなど主要なクレジットカードには、このような設定があることが多いので注意が必要です。

また、地方銀行のキャッシュカード付クレジットカードも同様です。

銀行やカード会社も「毎月の支払いがやりやすい仕組み」としてリボを推してきますが、実は利用者が使えば使うほど手数料が取れるので儲けられる仕組みなんですね。

実際にこのような罠にかかってしまった人は多く、特に頻繁にクレジットカードを使用する人は危険です。

必ず毎月、アプリや会員サイトなどで明細を確認しましょう。

また、自動リボ払いの解除のやり方が煩わしかったりする場合は、放っておくのではなく、必ずカード会社に問い合わせるなりして、早めに解除してもらいましょう。

クレジットカードのリボ払いの恐怖から逃れる解決策

リボ払いを終わらせる方法としては、借りている金額、つまり返済金額そのものを減らすしかありません。

いくら手数料を払っても返済金額が減らなければ、いつまでたっても地獄のままです。

この地獄から逃れるには、『任意整理』という方法がおすすめです。

任意整理とは、将来発生するであろう手数料をカットするという手続きになります。

そのため、返済総額が減る可能性がありますし、手数料が無くなるため残高だけを返済していくのでメリットが大きいです。

もちろん、個人でも交渉はできますが基本的に裁判所を介さないため、法的な知識が必要になるので、相手にされないことも少なくありませんし、任意整理そのものを拒否しているところもあります。

任意整理をする上でやはりベストなのは、弁護士や司法書士に相談してみることです。

CMや広告の「過払い請求」でおなじみの借金減額シュミレーションをやっているところで、匿名でまずは無料で相談をするといいと思います。

仮にリボによる借金が減額できなくても、借り換えによる手数料の減額、返済金額の見直しなどアドバイスをもらえますので、返済に困るレベルで利用額が膨らんでしまった場合は相談してみましょう。

そして一番大切なことは、今後クレジットカードでのリボ払いをしないと心に決めることです。

大きな買い物以外は出来るだけ一括で支払うように、また一括で支払える範囲での利用を心掛けましょう。

任意整理のメリット

ポイント

- 将来発生するであろう手数料が免除されるので返済が早く出来る

- 裁判所を通さなくていいので手続きが簡単

- 家族に内緒で手続きをすることもできる

- 司法書士や弁護士に依頼することで直接返済の催促が止まる

- 債務整理を行うことで将来的な安心感を得られる

任意整理のメリットはなんといってもお金を貸してくれている業者との和解が成立すれば、将来発生するであろう手数料が免除されるため、元金のみの返済になります。

つまり、今後の返済額を減らすことができますし、面倒な計算をしなくても返済額がわかりやすいため、返済に取り組みやすくなります。

債務、つまりリボ払いによる借入金の総額が減ったり、今後の返済計画をあらためて立てることで、精神的な安心感を得られるのも大きいですね。

誰にも相談できずに、黙々と返済していくのは、かなり精神的に消耗してしまいます。

また、手続きなどは裁判所を介さないで済むので通知等により家族にバレることはまずありませんし、司法書士や弁護士に依頼すれば間に入って交渉をしてくれるので返済を迫られたり、丸め込まれるようなことはありません。

任意整理のデメリット

ポイント

- いわゆる「ブラックリスト」にのるため、約5年間は借り入れができない

- 基本的には3年(36回)で返済しなければならない

- 法的に問題のある金利を設定しているところはほとんどないため、近年発生した債務では大きな減額は望めない

- 年々、「任意整理」という和解案の交渉が難しくなってきている

- 裁判所を介さないため強制力はない

任意整理のデメリットとしては、「ブラックリスト」に乗ってしまうことが難点といえば難点です。

今後、約5年間は借り入れができない状態になるため、新たにローンを組んだりすることはできません。

しかし、返済が厳しくなってしまうようなカードの使い方を改めるには、やはり新たに借り入れをしないで、やりくりする習慣を身につけるのが得策なので必要な罰だと思って受け入れるべきだと思います。

また、任意整理が可能だとしても多くの場合、借金が無くなるわけではないですし、基本的に36回で返済していかなければなりません。(※交渉次第で5年に延長されることもあります)

借りたお金は、返さなければならないのが道理なので、ここはなんとしても踏ん張って、完済するように踏ん張りましょう。

あと、裁判所を介さないことから強制力はないため、任意整理(債務整理)という交渉に応じない業者もいます。

基本的には和解をこちらが「お願い」するというスタンスなので、相手が応じなければ任意整理自体成立しません。

その際は改めて司法書士や弁護士に今後どうしていけばいいのか、最悪の場合、自己破産や個人再生も視野に入れながら相談していきましょう。

結論:クレジットカードのリボ払いは本当に怖い

クレジットカードのリボ払いの一番の恐怖は、手数料の高さと気軽に利用できてしまう怖さにあります。

年利での計算になるので、たとえば「手数料15%」という数字よりも、手数料が低く感じられてしまいます。

実は、多くのクレジットカードの手数料は15%に設定されているので、返済金額が手数料込なのかどうかといった違い以外は、そこまで大差はありません。

業者によっては、例えば「月々の返済額10,000円(※手数料込)」という返済方法を提示してくることもあって、「月々1万円ずつ返済すればいい」と勘違いしてしまう人も多いんです。

手数料込ということは、元金は月々【10,000円-手数料】分しか減らないので、使った金額が大きくなると5,000~7,000円ずつしか減らない場合もあります。

月々の返済がわかりやすいように定額に設定して、返済を続けているはずが、リボ払いを繰り返すことで利用金額はむしろ増えていき、元金に比例して手数料も増えていきます。

すでにリボ払いを利用をしている方は、一刻も早く元金を減らすよう一度返済金額を高めに設定するか、ボーナス時にまとめて一気に元金を減らすようにしましょう。

そして、利用を考えている方は後で後悔することになりかねないので、リボ地獄で苦しんだことがある僕としては、リボ払いは絶対におすすめしません。

借金の返済という悩みが出来てしまうと、人生が本当に楽しくなくなってしまうので気を付けましょうね。

{kind=link}